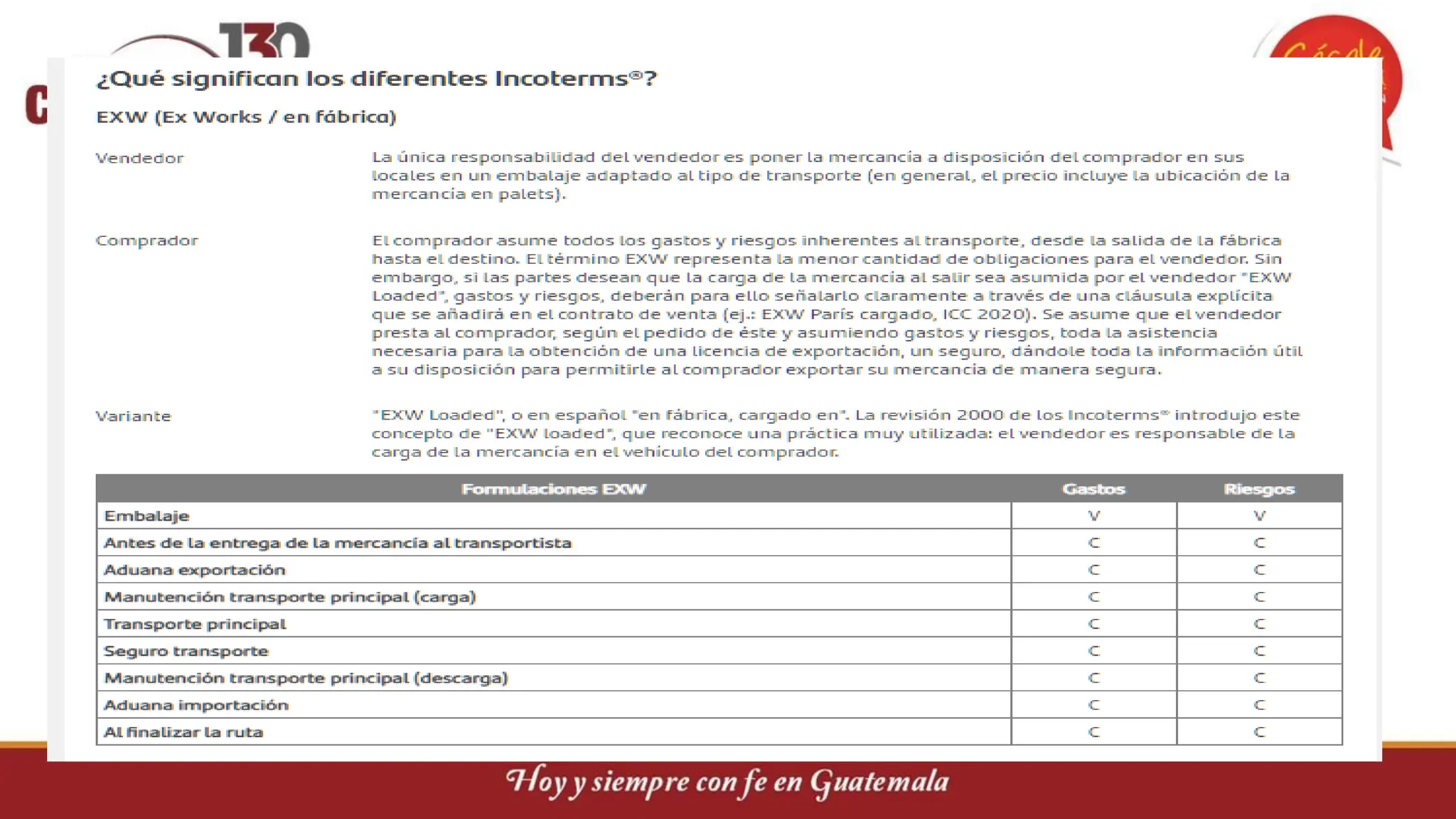

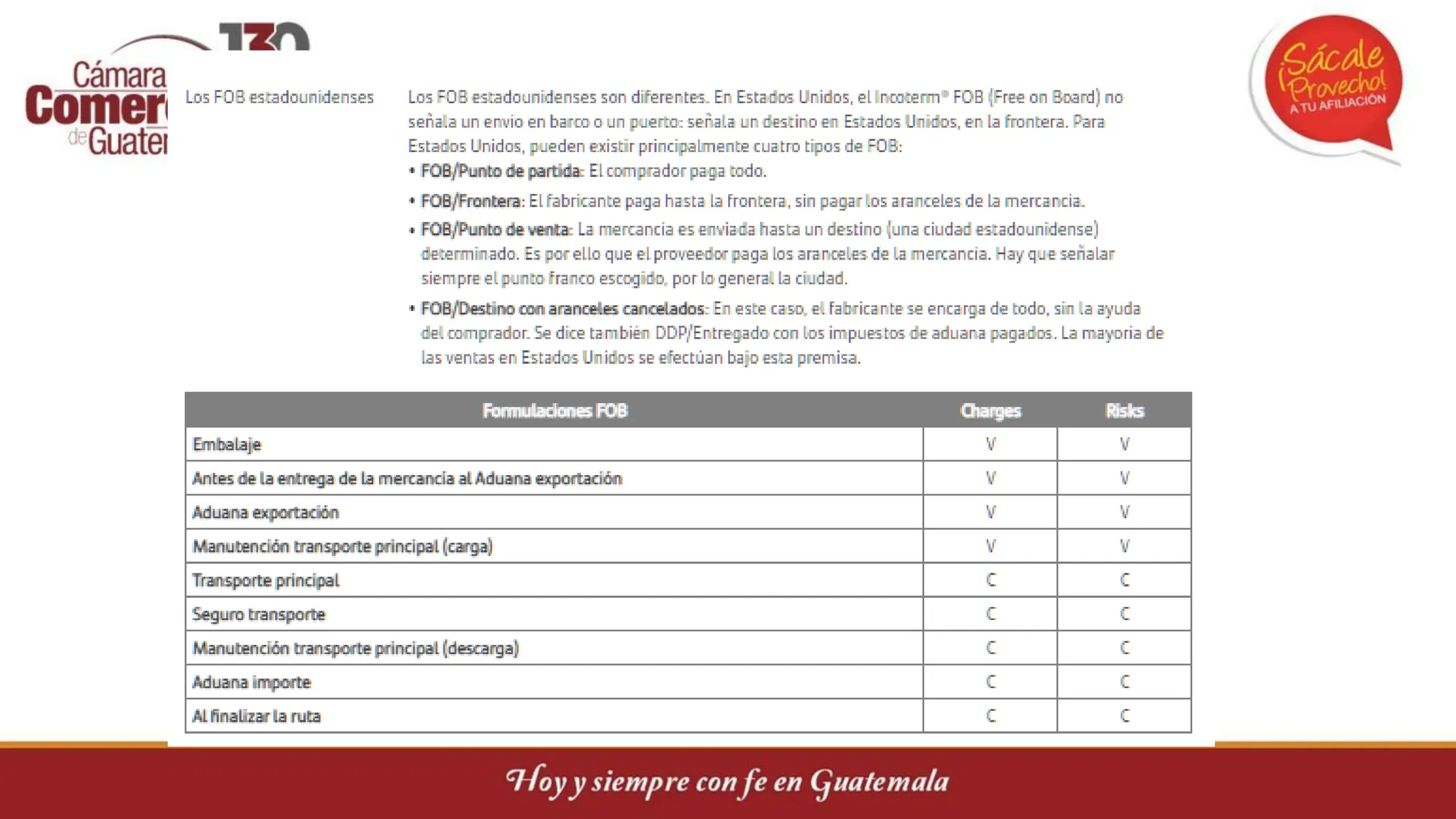

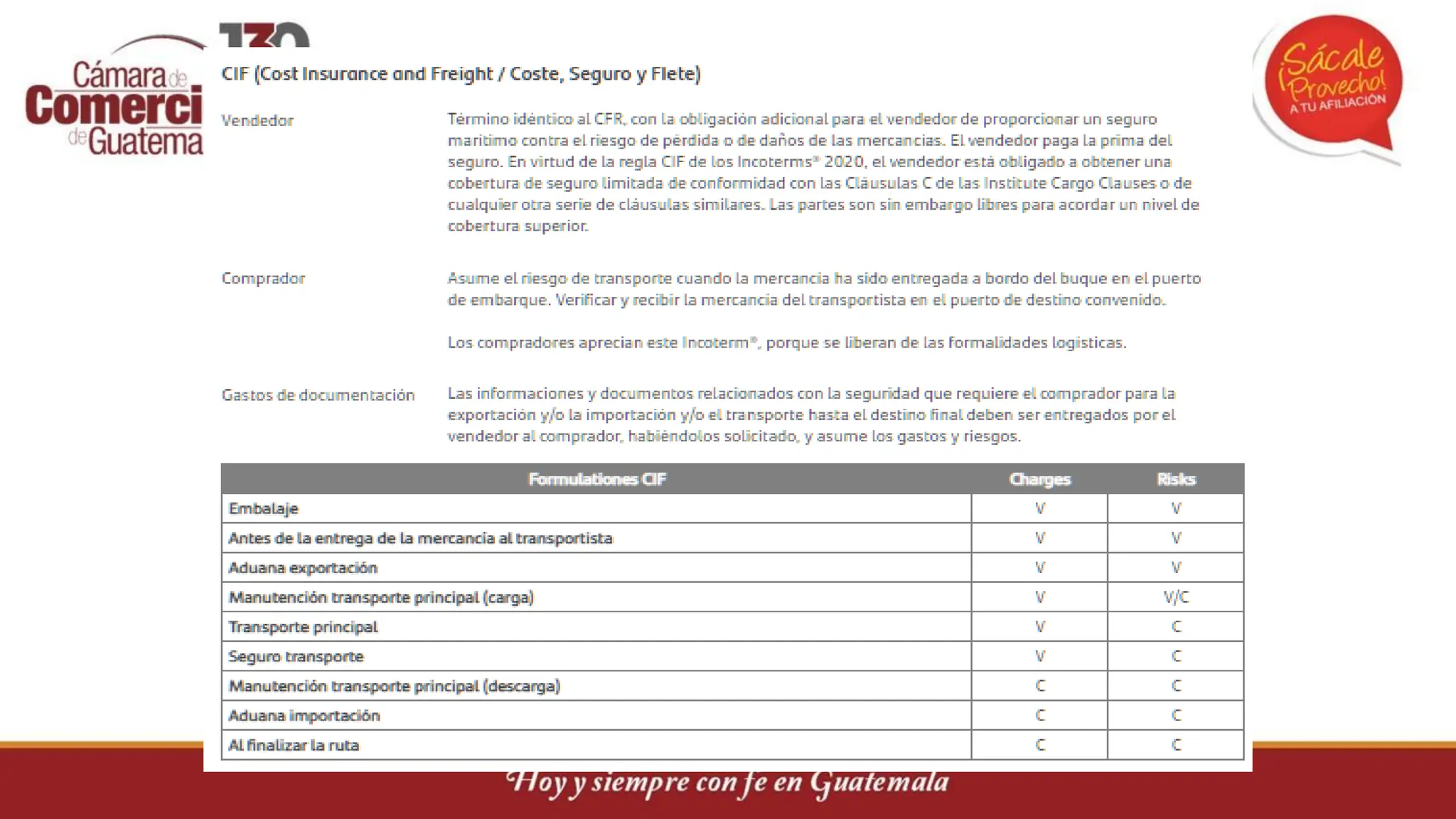

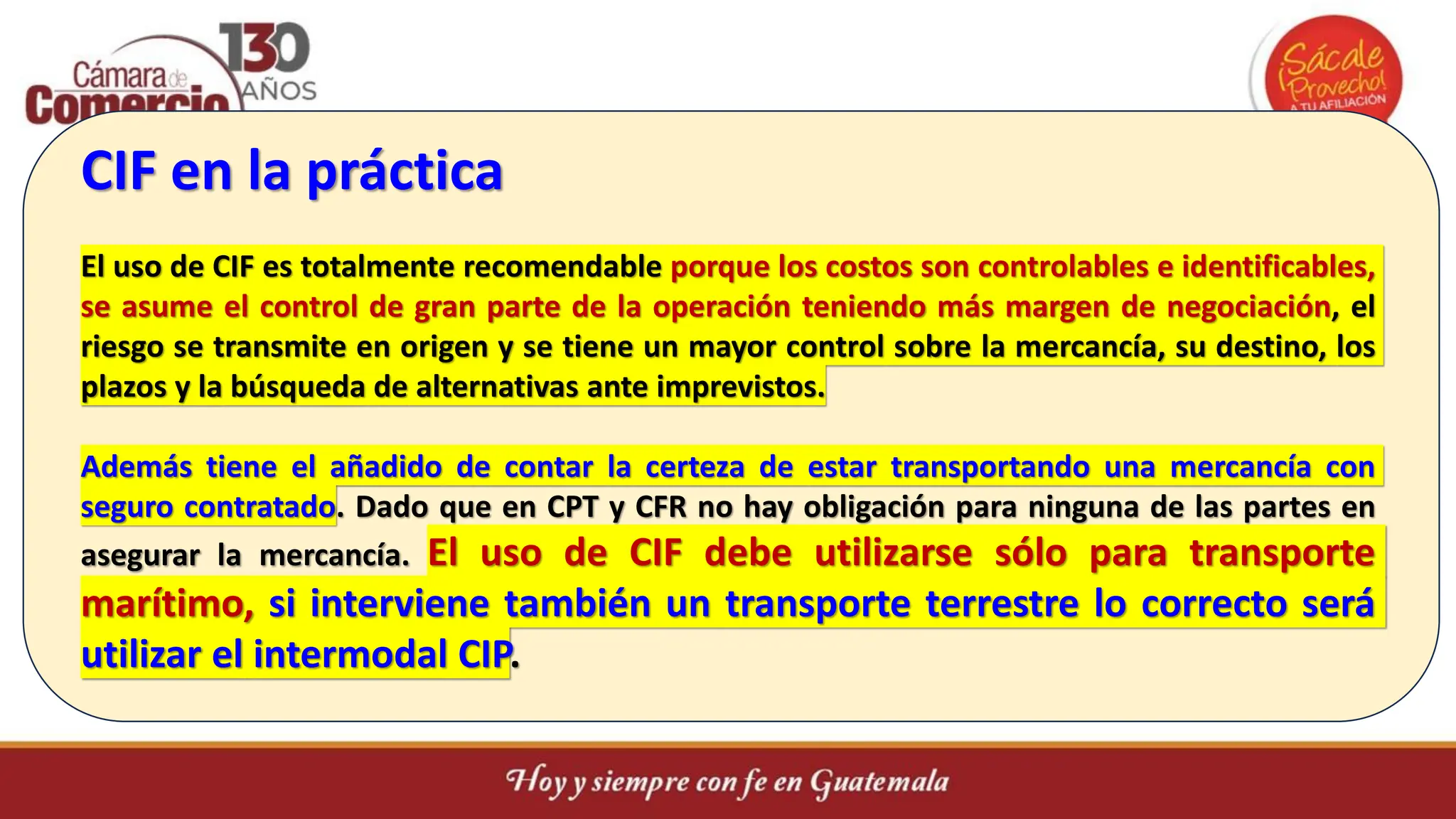

El documento aborda los Incoterms, un conjunto de reglas definidas por la Cámara de Comercio Internacional, que establecen las responsabilidades de compradores y vendedores en contratos de compraventa internacional. Se describen diferentes Incoterms, sus aplicaciones y recomendaciones en contextos comerciales, resaltando aspectos como la entrega de mercancías, transmisión de riesgos y distribución de gastos. Además, se menciona la legislación relacionada con el comercio exterior y la valoración aduanera según el Código Aduanero Uniforme Centroamericano.