※本稿は、小林義崇『相続税調査でわかった 富裕層が大事にしている「お金の基本」』(講談社+α新書)の一部を再編集したものです。

「持ち家」を選ぶ富裕層ならではの視点

人生最大の支出であり、同時に「良い借金」となり得る「住まい」について考えていきます。

日本では昔から「賃貸か持ち家か」という議論が絶えません。しかし、私が相続税の仕事を通じて実際に富裕層を見てきた経験からいうと、圧倒的多数が自宅を所有しています。それも一軒や二軒どころか、複数の不動産を併せ持つことが当たり前のようでした。

総務省の統計(2019年全国家計構造調査)では、日本の勤労者世帯(2人以上世帯)の年間収入を以下の5つの階層に区分し、階層ごとに資産や負債の金額を示しています(図表1)。

第Ⅱ階級:518.4万円

第Ⅲ階級:671.2万円

第Ⅳ階級:861.5万円

第Ⅴ階級:1318.6万円

これを見ると、やはり所得階層が高くなるにつれて、住宅や宅地のボリュームが大きくなっています。高所得者ほど負債の金額も大きく、借金を使って不動産などの資産を増やしている様子がうかがえます。

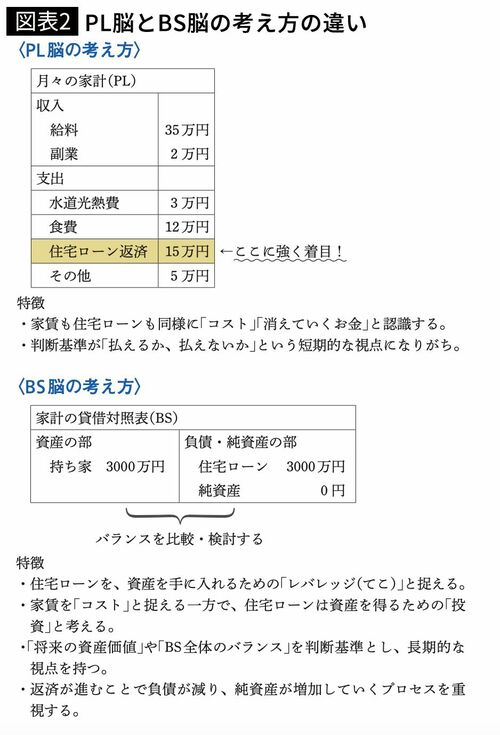

富裕層が不動産を買う理由はいくつかありますが、先に説明した「BS(貸借対照表)脳」によるところが大きいと考えられます。

着目すべきは家賃やローン返済額ではない

多くの人は、月々の家賃やローン返済額といった支出に着目する「PL(損益計算書)脳」で考えがちです。しかし、BS脳を持つ富裕層の場合、負うことになる負債(住宅ローン)と手に入る資産(持ち家)の価値を比較して判断をします。つまり、いかにして家計のバランスシートを最適化し、資産を最大化するかを考えています。

そして、「税制優遇措置の存在」と「インフレ対策」の2つの観点から、賃貸よりも持ち家のほうが資産を増やす上で合理的と判断しているのです。

国は住宅市場を活性化させるため、持ち家に対して手厚い税制優遇を用意しています。所得税の減税が受けられる「住宅ローン減税」や、相続税を減らす「小規模宅地等の特例」はその代表例です。

これは国が「家を持ってください」と後押ししてくれているのと同じであり、この追い風に乗らない手はありません。税金をコントロールして手元に残る金額を最大化する「守リッチ」の発想からすれば、持ち家は当然の選択と言えます。